- Demografie und Inflation |

Sie wollen später mal eine erkleckliche Ernte einfahren? Dann denken Sie an das sogenannte 8. Weltwunder - den Zinseszinseffekt, und fangen Sie mit Ihrer Altersvorsorge früh genug an! Der Staat unterstützt Sie sogar zum Teil dabei.

Falsches Sparen ist oft der teuerste Fehler im Leben. Viele Menschen bringen für ihre eigene Altersvorsorge nur wenige Stunden im Jahr als Nachdenkzeit auf. Für die Anschaffung eines Handys, eines Autos oder der Planung des nächsten Badeurlaubs hingegen oft Tage.

Wenn man sich mit dem Kauf eines Parfums mal vertut, ist das nicht weiter problematisch. Beim Kauf von Finanzprodukten kann es existenzgefährdend sein. Widmen Sie sich nicht nur den kurzfristigen Dingen des Lebens. Denken Sie auch an Ihr Alter. Es kostet Zeit, das ist richtig. Aber es lohnt sich!

Tatsache ist: der Staat der Zukunft ist kleiner. Er kann und wird keine Lebensstandardgarantien mehr gewähren, er wird nur noch eine Basisrente bieten und diese Basisrente ist bereits beschlossen.

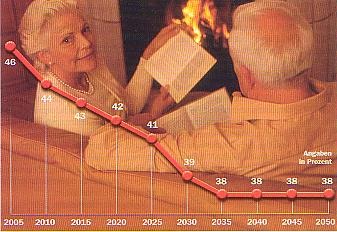

So entwickelt sich das Rentenniveau bis 2050

'Die Rente ist sicher.' Nur deren Höhe nicht. Unter Berücksichtigung des Nachhaltigkeits-faktors wird ein Durchschnittsrentner im Jahr 2050 lediglich noch 38 Prozent seines letzten Bruttoeinkommens erhalten - vorausgesetzt, er geht mit frühestens 65 Jahren in Rente u. hat 45 Jahre gearbeitet.

'Die Rente ist sicher.' Nur deren Höhe nicht. Unter Berücksichtigung des Nachhaltigkeits-faktors wird ein Durchschnittsrentner im Jahr 2050 lediglich noch 38 Prozent seines letzten Bruttoeinkommens erhalten - vorausgesetzt, er geht mit frühestens 65 Jahren in Rente u. hat 45 Jahre gearbeitet.

Die Folgen der drastisch gesunkenen gesetzlichen Rentenansprüche hat das Deutsche Institut für Altersvorsorge kürzlich wie folgt dargestellt:*

Durchschnittsverdiener ( € 30.000 brutto)

Renteneintritt: 2015 2025 2035

Versorgungslücke mtl €.: 282 317 358

Besserverdiener (€ 60.000 brutto)

Jahrgang: 1950 1960 1970

Versorgungslücke mtl €.: 613 705 774

Um diese Versorgungslücken zu schließen sind je nach Renteneintritt und Anlageform Sparraten von 7 - 10 % des Bruttogehalts erforderlich. *

* Quelle: Deutsches Institut für Altersvorsorge

Zu den am meisten unterschätzten Einflussfaktoren der Altersvorsorge zählt die Inflation. Bei einer Teuerungsrate von durchschnittlich 2,5% reduziert sich die heutige Kaufkraft von z.B. € 100.000 innerhalb von 20 Jahren auf rund € 60.000.

Es gibt viele Wege, das finanzielle Ziel zu erreichen. Ertragreiche Investment-fonds sind besonders geeignet, um mit geringem Risiko langfristig Vermögen aufzubauen. Warten Sie damit aber nicht zu lange. Das wird in aller Regel teuer.

Welche Lösung sich für den Vermögensaufbau am besten eignet, ist individuell verschieden. Dies herauszufinden ist am besten möglich in einem persönlichen Gespräch.

Höhe und wesentliche Eckpunkte der hierzu geförderten Riester- bzw. Rürup-Rente finden Sie hier:... Fördermöglichkeiten

Prioritäten - auch finanzielle - verschieben sich im Lauf der Zeit. Bei der Altersvorsorge im dritten Lebensabschnitt wird die Ruhestandsfinazierung zum zentralen Thema. Die Fragestellungen wechseln:

- Existiert eine Versorgungslücke und wie lässt sie sich jetzt noch schließen?

- Mit welchem Vermögenskonzept kann ich mein Kapital trotz Entnahme langfristig erhalten?

Nicht die Rendite steht in dieser Phase im Vordergrund, sondern das Risikomanagement der Vermögenswerte. Ist das Thema Vererbbarkeit des Vermögens von zentraler Bedeutung, kann eine Fondsrente (Entnahmeplan) enorme Vorteile bringen.

mehr ... Anlagevarianten / Fondsrente