Keine vorgeschriebenen Laufzeiten, keine Kündigungsfristen, keine Nachteile beim unterbrechen. Sie kommen sogar jederzeit problemlos an Ihr Vermögen, wenn Sie wollen. Bereits ab € 50 mtl. können Sie mit dem Vermögensaufbau beginnen.

Nebenbei profitieren Sie beim regelmäßigen Sparen von dem berühmten Cost-Average-Effect. Dadurch erwerben Sie in starken Marktphasen weniger, in schwachen Marktphasen hingegen mehr Fondsanteile.

mehr: ...

. |

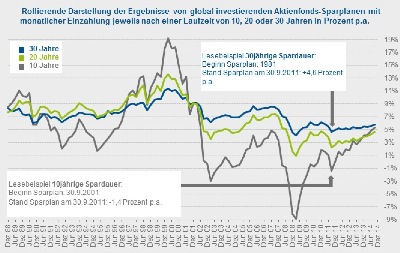

Ergebnisse beim langfristigen Aktienfonds-Sparen:

Sparpläne per 31.12.2014:

BVI-Sparpläne.12.14..png |

Trotz Finanzkrise: lange Haltedauer zahlt sich immer noch aus. Sehr bewährt haben sich insbesondere mehrere Sparpläne in unterschiedliche Anlageklassen.

So überstehen Sie selbst turbulenteste Zeiten ohne größere Strapazen.

Ein konkretes Beispiel:

€ 250 monatlich investiert im Klassiker Templeton Growth Fund: Zeitraum 20 Jahre: Ergebnis in €: 123.307 Rendite p.a. 6,7 % *

zum Vergleich: € 250 mtl. über 20 Jahre bei angenommen 3% Verzinsung, wie bei vielen Lebensversicherungen, ergeben € 81.921

Sie können jetzt gerade nicht investieren? mehr ...

. |

die klassische Variante. Ob Absolut-Return-Fonds, Rentenfonds, Aktienfonds, Mischfonds, Zielfonds, ökologische Fonds, vermögensverwaltende Fonds - wichtig ist, dass das Produkt Ihrer individuellen Zielsetzung entspricht.

Einmalanlagen per 31.12.2014

BVI-Fonds.Renditen.2014.pdf |

'Jetzt oder nie' so heißt der Film, in dem drei alte Damen eine Bank überfallen, um sich im Ruhestand ihren Lebenstraum zu erfüllen. Doch es geht auch ohne kriminelle Energie...

'Jetzt oder nie' so heißt der Film, in dem drei alte Damen eine Bank überfallen, um sich im Ruhestand ihren Lebenstraum zu erfüllen. Doch es geht auch ohne kriminelle Energie...

Sie haben sich bereits ein kleines Vermögen erarbeitet oder Ihre Lebensversicherung wird gerade fällig? Sie möchten den Betrag ertragreich, aber ohne allzugroße Schwankungen anlegen?

Ein Entnahmeplan bietet Ihnen eine dauerhafte zweite Rente bei voller Flexibilität für eventuelle Änderungen Ihrer Lebenssituation - und die Sicherheit des vorhandenden Kapitals im Fall des Falles für Ihre Erben.

Entnahmeplan-Beispiel |

Beispiel Templeton Growth Fund:

Anlagebetrag € 100.000; monatliche Entnahme € 500 (6% p.a.) über einen Zeitraum von 20 Jahren:

Verbleibender Depotwert nach Auszahlung von monatlich € 500 über 20 Jahre (insgesamt € 120.000): €252.166. *

Der hier aufgeführte Growth Fund ist lediglich eine denkbare Alternative, keine Empfehlung. Die kann nur auf der Basis Ihrer individuellen Zielsetzung ermittelt werden.

Kleine Unterschiede wirken auch hier über längere Laufzeiten enorm. Wer zehn Jahre lang mit 10.000 Euro geringe Risiken eingeht und durchschnittlich drei Prozent Zins per anno erzielt, kommt am Ende auf 13.439 Euro. Wer höhere Kursschwankungen in Kauf nimmt und eine Rendite von durchschnittlich sechs Prozent per anno schafft, kommt am Ende der Laufzeit auf einen Depotwert von 17.908 Euro.

Das Schielen nach Sicherheit kostet Rendite. Die Rentenlücke lässt sich nicht mit Festgeld schließen. Mit diversen Fonds haben Sie die Möglichkeit, mehr als mit festverzinslichen Anlagen zu erzielen. Das ist der Lohn für das Risiko. Aber bleiben Sie realistisch. Anleger, bei denen die Gier am größten ist fallen am häufigsten auf die Nase. So mancher, der schnell reich werden wollte, wurde auch schnell arm..

* Quelle: Standard&Poors Micropal, F. Templeton.

Angaben in €uro, Stand 31.12.2014. Die Angaben unterstellen die Wiederanlage der Ausschüttungen. Die Wertentwicklung der Vergangenheit ist keine Garantie für die Zukunft.